2024年から新NISAが始まります。銀行・証券会社もこの機会を狙って虎視眈々。新NISAで投資初心者が損をしないために、最低限押さえておきたい3つのポイントについて整理しました。

投資初心者がやってはいけない3つのポイント

2024年から新NISA制度が始まります。これまでの一般NISAやつみたてNISAは、投資期間の制約があったり投資金額が限られていて長期投資による老後資産の形成には不十分でした。新NISAは、投資総額が大幅に増え、投資期間が無制限になり、長期にわたって投資しようとする人、老後資産を形成しようとする人にとっては非常に良い制度になったと思います。

しかしこの制度をきちんと理解して利用しないと損することになりかねません。投資経験が長く、投資の基本が分かっている人にとっては釈迦に説法になりますが、自分自身への自戒の意味もこめて「初心者がやってはいけない3つのポイント」を整理しました。

投資初心者がやってはいけない三つのポイント

- 制度や仕組みを知らずに始める

- 短期利益を狙った回転売買

- 余剰資金以外を投入

1.制度や仕組みを知らずに始める

まず知っておきたいのはこの制度は長期資産形成、具体的には老後の資産を作るための制度ということです。一年や二年でお金を増やしてやろうと思っている人が使う制度ではありません。もちろん投資経験が豊富で株で利益を上げられている人が使えば、売買利益に対する課税が抑えられる制度になりますが、短期売買で成功できる人はごくわずか。初心者は長期分散投資に徹することが勝利への近道です。

2.短期利益を狙った回転売買

一番目の項目とも関係しますが、一般的に長期投資で得られるリターンは年平均2%〜3%あれば上出来と言われています。株式投資の初心者が短期の利益を狙って回転売買をしても損切りを強いられたり、手数料を取られたりで元本がどんどん減っていきます。

3.余剰資金以外を投入

4年前のコロナ禍の時に株式投資を経験した人であれば記憶に新しいと思いますが、暴落は突然やってきてしかも私達が精神的にダメージを食らうぐらいの割合で価格が下がります。3割価格が下がると通常の人は資産を失う恐怖に耐えられなくなり、損失を覚悟で資産を売却してしまうと言われています。特に資産のほぼ全額をリスク資産に投じている人であればなおさらです。

このため平常心を維持するためには、普段からリスク資産への投資割合を半分程度に押さえておき、非常事態がやってきたときにも1年〜2年生活できるぐらいの現金を手元に残しておくことが重要です。そうすれば、もっとも利益がでると言われている、暴落時に買い向かうことも可能です。

新NISA制度:押さえておきたい3つのポイント

金融庁の新しいNISAのページをみても、専門用語が多くわかりにくいという人もいると思います。

初心者でもわかりやすいように解説すると、新NISA制度で押さえておきたい大事なポイントは以下の3つです。

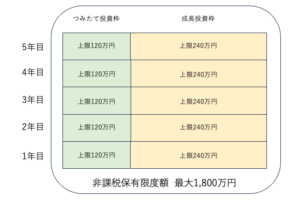

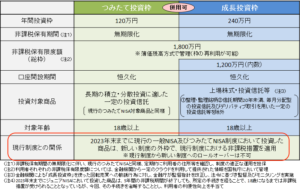

1.投資上限年間360万円、非課税保有限度額1,800万円

2.非課税保有限度額の枠の再利用が可能

3.成長投資とつみたて投資|買えるものの違い

1.投資上限年間360万円、非課税保有限度額1,800万円

新NISAでは、年間最大 360万円まで投資することができます。内訳はつみたて投資枠が120万円、成長投資枠が240万円です。そして、非課税で保有できる限度額は1,800万円です。毎年 360万円の上限まで投資しつづけると 5年間で1,800万円の枠を使い切ることになります。

|

この枠を使い切ったあとは、基本はそのまま放置です。以前の一般NISAのように、「買ってから5年が経過すると、売却もしくはロールオーバー」といった面倒なことを考える必要はありません。

非課税の意味についての補足です。

例えば、1年目に成長投資枠をつかってA社の株を100万円分購入したとします。この株が翌年以降、2倍に値上がりして200万円になった場合、値上がり益は100万円です。NISAでない通常の株式投資では、この値上がり益に対して 20%の分離課税 20万円がかかりますが、NISAでは税金がかかりません。

|

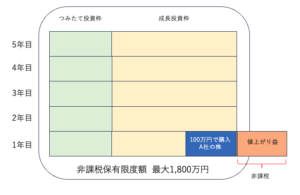

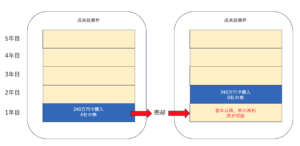

2.非課税保有限度額の枠の再利用が可能

長期保有の場合には、あまり必要ない仕組みかもしれませんが、非課税保有限度額は枠の再利用が可能です。

例えば、1年目に成長投資枠の年間上限 240万円をつかってA社の株を購入したとします。翌年 A社の将来性が芳しくないことがわかり、別のB社の株に買い替えたいと考えた場合、A社の株を売却し、B社の株を購入します。そして1年目に使った成長投資枠の年間上限 240万円は、空きになりますので、3年目以降に別の商品を購入することができるのです。

|

3.成長投資とつみたて投資|買えるものの違い

つみたて投資枠と成長投資枠では購入できる商品が異なります。

成長投資枠では基本的に全ての金融商品が購入できます。成長に期待して投資する商品については、値上がりすれば利益は大きいですが、大きく値下がりするリスクも伴います。

つみたて投資枠では、リスクの少ない商品しか購入できません。具体的には金融庁に届け出がされた、一定の要件を満たす公募投信・ETF を対象となっています。旧つみたてNISA制度で対象となっている商品が引き継がれます。

2023/12/21に更新されたリストには、国内外に投資するインデックス・ファンドを中心に225種類の投資信託が記載されています。

旧NISA制度で購入した商品はどうなる?

旧NISA制度(一般NISA、もしくはつみたてNISA)で投資をしていた人も多いと思います。

|

金融庁のホームページには以下のように書かれています。

| 23年末までに現行の一般NISA及びつみたてNISAにおいて投資した商品は、新しい制度の外枠で現行制度における非課税措置を適用。ただし現行制度から新しい制度へのロールオーバーは不可 |

つまり、新しいNISAとは無関係で、これまでの非課税枠が一定の期限で継続されます。そのため、旧制度の非課税保有期限(一般NISAは購入後5年経過、つみたてNISAは購入から20年が経過)が来たら、非課税で売却することになります。