多くの会社で企業型確定拠出年金の導入が進んでいます。従業員にとっても 転職時に資産の持ち運びができるというのがメリットとして謳われていますが本当にそうなのでしょうか?

自らの転職体験から、制度欠陥ともいえる、企業型確定拠出年金の本当のデメリットについて解説します。

企業型確定拠出年金の時代へ

確定給付年金と確定拠出年金の違い

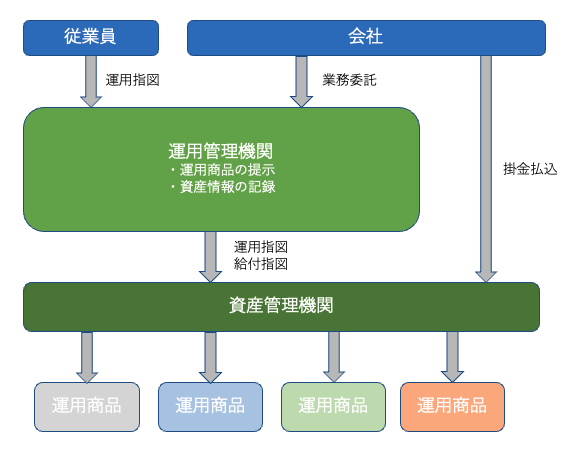

企業型確定拠出年金の仕組み

・運営管理機関は企業が選ぶ。従業員は選べない

・投資できる運用商品は、運用管理会社によって異なる

転職したときに企業型確定拠出年金はどうなるか?

・転職しても資産を持ち運べる。その本当の意味は?

・相場が荒れているときに転職したらどうなるか?

大転職時代に企業型確定拠出年金は、老後に向けた資産運用に適した制度なのか?

企業型確定拠出年金の時代へ

これまでの終身雇用と退職金が保証されていた時代と異なり、大転職時代、人材の流動化、成果主義の波が押し寄せています。

企業側としても、この低金利時代に多額の退職金とそれを可能にする高い運用成績を求められても無理があります。

そうした背景もあって、一刻も早く、企業は掛金だけ負担して、運用は従業員に任せる「企業型確定拠出年金」に移行したいことでしょう。

企業が老後を保証してくれる時代はおわり、老後の年金となる投資運用リスクを個人が負担する時代になったのです。

確定給付年金と確定拠出年金の違い

|

確定給付年金

|

確定拠出年金

|

|

|

受け取る給付金

|

予め確定

|

運用成果で変動

|

|

掛金運用の責任

|

年金運用期間(運用成果が予め決められた金額に満たなければ企業が補填)

|

従業員本人

|

|

運用商品の変更

|

できない

|

できる

|

|

離職・転職時の扱い

|

退職時に一時金の受け取りや移管が可能

|

年金資産の持ち運びは可能だが、原則60歳までは受け取れない

|

企業型確定拠出年金の仕組み

ここで「企業型確定拠出年金」の仕組みについておさらいしましょう。

企業型確定拠出年金では、企業が「運用管理機関」と呼ばれる登録業者に従業員の年金運用を委託します。

乱暴な言い方をしてしまうと、

・会社は「運用管理機関」を選定して、掛金の払込を毎月行うだけ。

・掛金の運用については、従業員と運用管理会社の間で よろしくやってください。(会社は資産運用の成果まで責任は持てませんよ)

というものです。

厚生労働省によると、2021/12/10現在で運用管理機関として 220社が登録されています。(リンク:リンク切れの場合は、「厚生労働省 運営管理機関」で検索するとPDFの一覧が見られます)

制度の詳細は、「日本企業型確定拠出年金センター」のサイトに載っています。

この制度の問題点は、

・従業員が運用管理機関を選べないこと

・企業が委託する運用管理機関によって、用意されている運用商品が異なること

です。

具体例をみてみましょう。

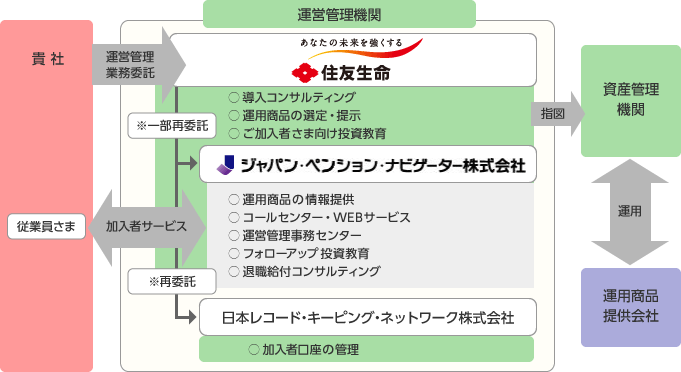

運用管理機関に登録されている業者のうち、最大手の1つ「住友生命」をみてみます。

運用機関としてのサービス提供体制はこちらに記載されています。

さて右下の紫セルにある具体的な運用商品はどのようなものが提供されているのでしょうか?こちらのページには、非常にたくさんの金融商品が列記されています。商品の種類も多岐にわたり、総数229種類です。

これだけあると、投資初心者には選ぶのが大変になりますが、いろいろな選択肢があるのはありがたいことです。

|

預金

|

21

|

|

|

国内株式型

|

インデックス

|

16

|

|

アクティブ

|

26

|

|

|

国内債券型

|

インデックス

|

11

|

|

アクティブ

|

8

|

|

|

外国株式型

|

インデックス

|

17

|

|

アクティブ

|

12

|

|

|

外国債券型

|

インデックス

|

17

|

|

アクティブ

|

6

|

|

|

バランス型

|

インデックス

|

42

|

|

アクティブ

|

22

|

|

|

バランス型(ターゲットイヤー型)

|

19

|

|

|

その他の投資信託

|

12

|

|

|

合計

|

229

|

|

一方、少ないところはどうなのでしょうか?

損保ジャパンDC証券株式会社をみてみましょう。

取り扱い運用商品は、以下の23種類しかありません。(リンク)

|

分類

|

運用商品名

|

運用会社

|

|

|

定期預金

|

三菱UFJ銀行確定拠出年金専用5年定期預金

|

三菱UFJ銀行

|

|

|

損害保険

|

損保ジャパン・確定拠出年金用積立傷害保険・5年

|

損害保険ジャパン

|

|

|

損保ジャパン・確定拠出年金用積立傷害保険・10年

|

損害保険ジャパン

|

||

|

国内株式

|

パッシブ

|

トピックス・インデックス・オープン(確定拠出年金向け)

|

野村アセットマネジメント

|

|

パッシブ

|

朝日ライフ 日経平均ファンド

|

朝日ライフアセットマネジメント

|

|

|

パッシブ

|

三菱UFJインデックス225オープン(確定拠出年金)

|

三菱UFJ国際投信

|

|

|

アクティブ

|

フィデリティ・日本成長株・ファンド

|

フィデリティ投信

|

|

|

アクティブ

|

DC・ダイワ・バリュー株・オープン

|

大和アセットマネジメント

|

|

|

アクティブ

|

三菱UFJ 日本株式オープン

|

三菱UFJ国際投信

|

|

|

アクティブ

|

<DC>日本株スタイル・ミックス・ファンド

|

三菱UFJ国際投信

|

|

|

アクティブ

|

三菱UFJシステムバリューオープン

|

三菱UFJ国際投信

|

|

|

外国株式

|

パッシブ

|

三菱UFJ <DC>外国株式インデックスファンド

|

三菱UFJ国際投信

|

|

アクティブ

|

DCニッセイ/パトナム・グローバル・コア株式

|

ニッセイアセットマネジメント

|

|

|

バランス

|

パッシブ

|

三菱UFJ<DC>インデックス・ライフ・バランスファンド(安定型)

|

三菱UFJ国際投信

|

|

パッシブ

|

三菱UFJ<DC>インデックス・ライフ・バランスファンド(安定成長型)

|

三菱UFJ国際投信

|

|

|

パッシブ

|

三菱UFJ<DC>インデックス・ライフ・バランスファンド(成長型)

|

三菱UFJ国際投信

|

|

|

パッシブ

|

三菱UFJ<DC>インデックス・ライフ・バランスファンド(積極型)

|

三菱UFJ国際投信

|

|

|

アクティブ

|

三菱UFJライフプラン25

|

三菱UFJ国際投信

|

|

|

アクティブ

|

三菱UFJライフプラン50

|

三菱UFJ国際投信

|

|

|

アクティブ

|

三菱UFJライフプラン75

|

三菱UFJ国際投信

|

|

|

国内債券

|

パッシブ

|

ダイワ投信倶楽部日本債券インデックス

|

大和アセットマネジメント

|

|

外国債券

|

パッシブ

|

インデックスファンド海外債券(ヘッジなし)1年決算型

|

日興アセットマネジメント

|

|

アクティブ

|

三菱UFJ海外債券オープン

|

三菱UFJ国際投信

|

|

会社が契約した運用管理機関によって、運用商品の選択肢が決まってしまいます。

iDecoと違って、個人が運用管理機関を選べません。

会社が選んだ運用管理機関によって、従業員の運用成績も左右されかねないというのが制度欠陥の1つ目です。

転職したときに企業型確定拠出年金はどうなるか?

これだけでしたら、うまく運用商品を選べば、転職先による不利な点はある程度カバーできるかもしれません。

企業型確定拠出年金の最大のデメリットは、転職した時に最も顕著にでます。

確定拠出年金のメリットは、「転職しても資産を持ち運びできること」と言われています。

本当にそうでしょうか?

まず、退職すると前の会社が契約していた運用管理機関とは取引できなくなります。

それまで投資していた全資産はいったん現金化され、その後、転職先の会社が契約している運用管理機関に移管されます。

この移管手続きにはかなりの時間がかかり、投資運用再開できるまで最低でも2ヶ月程度かかります。

そして、そこから新たに投資対象を選ばなかればなりません。

しかも、会社が契約している運用管理会社によっては、自分が投資したい運用商品がない可能性もあります。

このタイミングが 老後に向けた堅実な資産形成方針に反した行為を、加入者に強いることになるのです。

これは現実に遭遇した人がいるので、絵空事ではなく、転職者誰にでも起こりうる話です。

例をあげてみましょう。

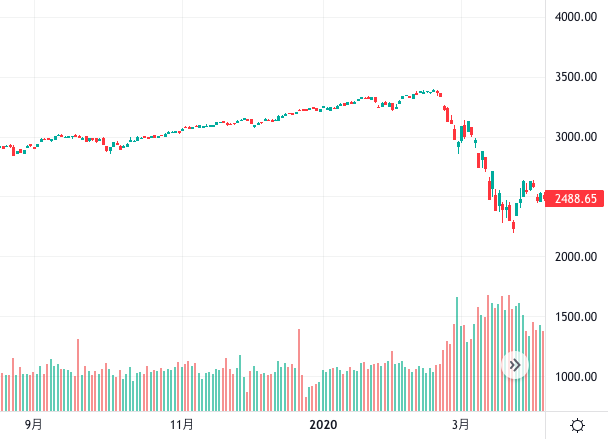

下記はS&P500指数の 2019年9月〜2020年4月までの推移です。

コロナショックにより 2020/2/21に 3,400ドルを超えた指数は、1ヶ月後の3/23には、2,237ドルまで大暴落しました。

株価連動型のインデックス投信に投資していた人は、35%もの損失を食らったことになります。例えば2月までに1,000万円あった資産が一ヶ月後の3月には650万円まで目減りしてしまったわけです。

老後の資産として当てにしていた人にとっては、恐怖以外の何者でもありません。

3月に転職した人は、この底値のタイミングで企業型確定拠出年金を現金化しなければなりません。そして、転職先で新たに運用指図できるのは、早くて5月。

まだこの頃は、リーマンショックの体験から「この先2番底が来る」と騒ぐ経済アナリストも多かった時期です。そういったニュースを日々目にしていた人が、値が下がると言われているものに投資する勇気を持てるでしょうか?

答えは「No」でしょう。

その後の値動きは皆さんご存知の通り。大方の予想に反して2ヶ月も経たないうちに、株価は9割まで回復しました。

もし、この方が、転職先でも果敢に投資しようと考えたとしても、「底値で売って高値で買う」という投資としては最悪の行為を強いられるわけです。

相場は誰にも読めません。

だからこそ、リスク分散の目的と、バイアスのかかった投資行為をしないように、積立投資を長年に渡って行うべきなのです。

しかし、転職を頻繁にする人には、転職の度に積み上げてきた資産を「安値で叩き売る」ことを強いられるリスクがつきまといます。

大転職時代に企業型確定拠出年金は、老後に向けた資産運用に適した制度なのか?

以上のようなことから、2〜3年で転職を考えている、特に将来のある若手の人たちは、企業型確定拠出年金での投資は、慎重に行ったほうがよいと考えます。

私自身はもう3回も転職しており、このデメリットについては骨身にしみています。

相場の状況にあわせて転職などできるわけもなく、転職の話がきたら通常1ヶ月程度で決まってしまいます。

そのとき相場の状況がどうであれ、企業型確定拠出年金の資産はいったん現金化しなければならないのです。

転職の可能性があるうちは、企業型確定拠出年金での投資のデメリットは常に認識しておかなければなりません。

値動きのあるリスク商品には投資せず、会社が行ってくれる積立貯金のつもりで、元本保証商品に投資したほうがいいと思っています。